[사진=금융감독원]

지난해 불법 금융광고 건수가 크게 늘었다. 공공기관이나 대형은행 등 공신력 있는 기관을 사칭하는 사례가 주를 이뤘다. 문자메시지를 통해 저금리 대출인 척 현혹해 고객을 낚는 식이다. 금융당국은 이로 인한 피해를 막으려면 반드시 금융회사의 대표번호로 직접 전화를 걸어 확인 과정을 거쳐야 한다고 조언한다.

12일 금융감독원이 발표한 ‘2021년 불법금융광고 적발‧수집 및 조치실적’ 자료에 따르면, 지난해 적발한 불법 금융 광고 수는 102만6965건에 달한다. 이는 전년(79만4744건)보다 29.1%(23만1221건) 증가한 수치다.

금감원은 이 과정에서 활용된 전화번호 1만9877건을 과학기술정보통신부에 이용중지 요청했다. 또 1만6092건의 인터넷 게시글을 방송통신심의위원회에 삭제 요청했다.

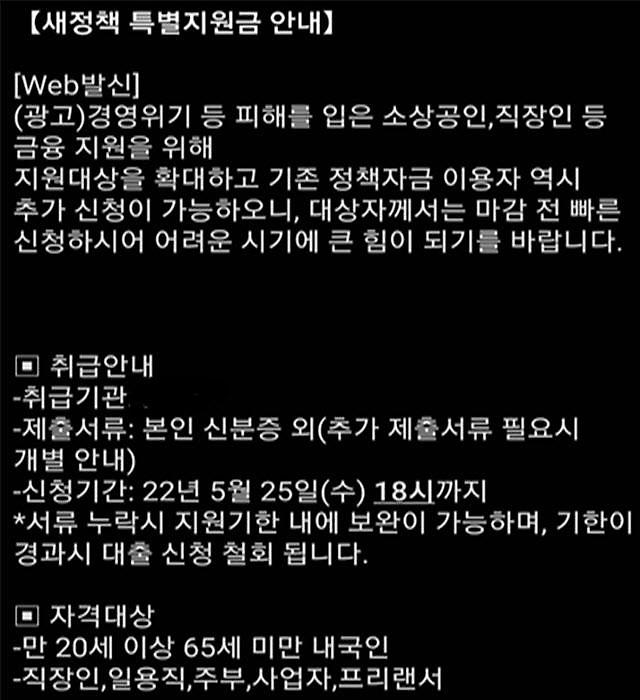

불법 광고 중에는 특히 정부, 공공기관, 대형 시중은행 등 공신력 있는 기관을 사칭해 대출상담을 유도하는 문자메시지가 성행했다. 정부의 공공지원자금이나 금융회사가 연계된 정식 대출상품인 척 가장해 저신용자 고객을 유인하는 식이다. ‘서민 긴급지원’ 또는 ‘근로‧소득 연계형 대출승인’ 등의 문구가 집중 사용됐다.

‘방역지원금 긴급지원’, ‘신용보증재단 보증’ 등의 문구를 통해 코로나 팬데믹(세계적 대유행)으로 어려움을 겪는 소상공인을 유인하는 경우도 많았다. 만약 실제 상담까지 이어지면 미등록 대부업자의 불법 고금리 대출을 받도록 안내하는 경우가 대부분이다.

인터넷 카페 등에서 불법대부 상담을 유도하는 방식도 성행했다. 이 과정에서 가입된 회원만 게시글을 열람할 수 있도록 해 삭제 등의 조치를 피해갔다. 이후 불법 대출 및 불법 채권 추심 등 추가피해로 이어지는 사례가 빈번했다.

개인신용정보 및 통장 등 매매목적의 불법 광고도 증가했다. 이를 통해 불법금융업자에게 넘어간 개인정보 및 대포통장 등은 보이스피싱 및 불법 사금융 등에 악용돼 추가피해를 유발한다.

금감원은 금융회사 명의의 전화, 문자메시지, 팩스를 이용한 대출광고는 불법대부업체일 가능성이 높다고 조언했다. 이러한 광고를 접했을 때는 가능한 한 대응을 하지 말아야 하며, 필요 시 해당 회사 대표번호로 전화를 걸어 직접 확인해야 한다고 했다.

카카오톡, 텔레그램 등 외부서 파악이 곤란한 경로로 상담이 이뤄지는 경우에 대한 경각심도 환기시켰다.

금감원 관계자는 “회사명, 대부업 등록번호 등을 기재하지 않거나 허위로 기재하는 경우, 불법 대부 광고일 가능성이 매우 높다”며 “이로 인한 피해가 발생한 경우 1대 1 상담 내역 등을 첨부해 금감원이나 경찰에 신고해야 한다”고 말했다.

대부업체 대출을 진행할 때는 금융감독원 ‘파인’ 홈페이지에서 ‘제도권 금융회사’ 또는 ‘등록대부업자’인지 먼저 확인 과정을 거쳐야 한다. 미등록‧등록 대부업자로부터 최고금리 초과 대출을 받거나 불법 채권 추심에 시달리는 경우 ‘채무자대리인 및 소송변호사 무료 지원제도’를 이용할 수 있다. 법정 최고 이자율(연 20%)을 초과하는 이자 수취는 불법이며, 초과 부분에 대한 이자 계약은 무효다.

12일 금융감독원이 발표한 ‘2021년 불법금융광고 적발‧수집 및 조치실적’ 자료에 따르면, 지난해 적발한 불법 금융 광고 수는 102만6965건에 달한다. 이는 전년(79만4744건)보다 29.1%(23만1221건) 증가한 수치다.

금감원은 이 과정에서 활용된 전화번호 1만9877건을 과학기술정보통신부에 이용중지 요청했다. 또 1만6092건의 인터넷 게시글을 방송통신심의위원회에 삭제 요청했다.

불법 광고 중에는 특히 정부, 공공기관, 대형 시중은행 등 공신력 있는 기관을 사칭해 대출상담을 유도하는 문자메시지가 성행했다. 정부의 공공지원자금이나 금융회사가 연계된 정식 대출상품인 척 가장해 저신용자 고객을 유인하는 식이다. ‘서민 긴급지원’ 또는 ‘근로‧소득 연계형 대출승인’ 등의 문구가 집중 사용됐다.

인터넷 카페 등에서 불법대부 상담을 유도하는 방식도 성행했다. 이 과정에서 가입된 회원만 게시글을 열람할 수 있도록 해 삭제 등의 조치를 피해갔다. 이후 불법 대출 및 불법 채권 추심 등 추가피해로 이어지는 사례가 빈번했다.

개인신용정보 및 통장 등 매매목적의 불법 광고도 증가했다. 이를 통해 불법금융업자에게 넘어간 개인정보 및 대포통장 등은 보이스피싱 및 불법 사금융 등에 악용돼 추가피해를 유발한다.

금감원은 금융회사 명의의 전화, 문자메시지, 팩스를 이용한 대출광고는 불법대부업체일 가능성이 높다고 조언했다. 이러한 광고를 접했을 때는 가능한 한 대응을 하지 말아야 하며, 필요 시 해당 회사 대표번호로 전화를 걸어 직접 확인해야 한다고 했다.

카카오톡, 텔레그램 등 외부서 파악이 곤란한 경로로 상담이 이뤄지는 경우에 대한 경각심도 환기시켰다.

금감원 관계자는 “회사명, 대부업 등록번호 등을 기재하지 않거나 허위로 기재하는 경우, 불법 대부 광고일 가능성이 매우 높다”며 “이로 인한 피해가 발생한 경우 1대 1 상담 내역 등을 첨부해 금감원이나 경찰에 신고해야 한다”고 말했다.

대부업체 대출을 진행할 때는 금융감독원 ‘파인’ 홈페이지에서 ‘제도권 금융회사’ 또는 ‘등록대부업자’인지 먼저 확인 과정을 거쳐야 한다. 미등록‧등록 대부업자로부터 최고금리 초과 대출을 받거나 불법 채권 추심에 시달리는 경우 ‘채무자대리인 및 소송변호사 무료 지원제도’를 이용할 수 있다. 법정 최고 이자율(연 20%)을 초과하는 이자 수취는 불법이며, 초과 부분에 대한 이자 계약은 무효다.

한영훈 기자han@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)