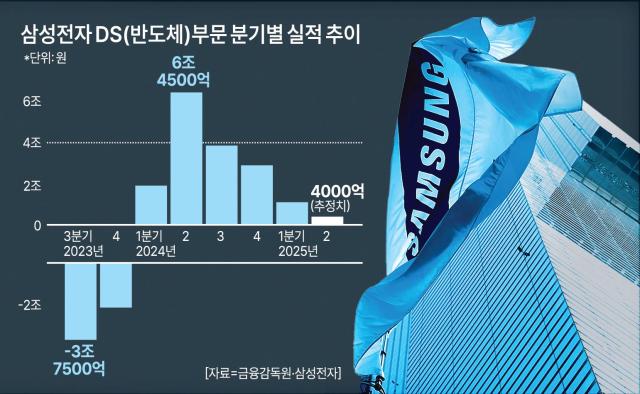

삼성전자가 올 2분기 시장 예상보다 더 부진한 성적표를 받아 든 배경에는 디바이스솔루션(DS·반도체)부문 실적 악화가 있다. 트럼프 행정부의 대중 반도체 제제로 고대역폭메모리(HBM) 중국 수출길이 막히면서 미리 생산한 HBM 재고를 회계상 감가상각 처리한 것이 어닝 쇼크로 이어졌다는 분석이다.

8일 삼성전자는 2분기 잠정 실적을 발표하며 "메모리 사업은 재고자산 평가 충당금과 같은 일회성 비용 등으로 실적이 하락했다"고 설명했다. 영업이익이 4조6000억원에 그쳐 전년 동기보다 56% 급감했다. 삼성전자가 실적 부진 이유를 공개적으로 밝힌 것 자체가 이례적이다. 시장과 소통해 주가 하락 등 투자자 피해가 생기는 걸 최대한 막으려는 행보로 풀이된다.

증권가는 재고자산 평가 충당금이 늘어난 원인에 주목한다. 메모리 생산비용(순실현가능가치·NRV)이 판매 이익을 웃돈다는 의미다. 삼성전자는 엔비디아가 중국에 수출하던 그래픽처리장치(GPU) H20에 탑재되는 4세대 고대역폭메모리(HBM3)를 공급해 왔다.

트럼프 행정부 출범 후 중국에 대한 압박 수위가 높아지다가 지난 4월부터 엔비디아 H20의 대중 수출이 금지됐다. 이로 인해 엔비디아 측은 55억 달러(약 7조5000억원) 상당의 손해를 실적에 반영했다. HBM3를 납품하던 삼성전자도 재고가치가 큰 폭으로 하락하며 손해를 입었고 그 여파로 2분기 실적이 악화했다.

다만 반도체 업계에선 이번 회계상 손상처리를 삼성전자가 그동안 부진을 털어내고 반등할 모멘텀이 될 것으로 해석한다. AMD·브로드컴 등 2~3위 데이터센터용 인공지능(AI)칩 업체에 맞춤형 HBM을 공급하기 시작하면서 관련 매출이 늘고 있고, 최근 양산 승인을 마친 10나노급 6세대 D램(D1c) 공정을 적용한 6세대 고대역폭메모리(HBM4)를 앞세워 엔비디아 퀄테스트 통과에 속도를 내는 상황이다.

그동안 매출·영업이익 면에서 효자 노릇을 톡톡히 했던 낸드 플래시 사업은 AI 데이터센터 특수를 누리고 있는 기업용 SSD(eSSD) 판매가 지속해서 증가하고 있지만 IT(PC·노트북)용 SSD는 생산 과다와 시장 침체로 부진을 겪고 있다. 삼성전자는 올 하반기 데이터 저장단위인 셀을 420~430단대로 쌓은 차세대 V10 낸드를 시장에 투입해 경쟁사와 eSSD 점유율·기술력 격차를 벌리는 전략을 구사할 것으로 예측된다.

비메모리 사업은 여전히 아픈 손가락이다. 특히 파운드리(반도체 위탁생산) 사업부는 막대한 자금을 투입한 3나노 이하 선단공정의 저조한 가동률로 분기마다 조 단위 적자를 내는 것으로 분석된다. 바이두 등 삼성전자에 AI칩 위탁생산을 맡겨 온 중국 큰손들도 미국의 대중 반도체 제재로 발길이 끊겼다.

비메모리 사업 명운은 9일(현지시간) 미국 뉴욕 언팩 행사에서 공개되는 폴더블폰 '갤럭시 Z 플립 7'에 달려 있다는 평가다. 플립7에는 시스템LSI 사업부가 설계하고 파운드리 사업부가 GAA(게이트올어라운드) 3나노 2세대 공정에서 양산한 '엑시노스2500' 애플리케이션프로세서(AP)가 탑재될 것으로 알려졌다. 엑시노스2500이 경쟁사 제품 대비 성능·발열 면에서 우수한 평가를 받아 신뢰를 회복하면 삼성전자 선단공정 고객이 확대되는 결과로 이어질 수 있다. 퀄컴 등을 필두로 자체 AI칩을 개발 중인 미국 빅테크를 고객으로 확보한다면 매출·영업이익 개선을 기대할 만하다.

강일용 기자zero@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)