8일 한은 국제수지 통계에 따르면 8월 경상수지는 91억5000만 달러(약 12조8000억원) 흑자로 집계됐다. 7월(107억8000만 달러)보다 줄었지만 8월 기준으로는 역대 최대이자 2000년대 들어 두 번째로 긴 28개월 연속 흑자 기록이다. 올해 들어 8월까지 누적 경상수지 흑자(693억 달러)는 지난해 같은 기간(559억4000만 달러)보다 약 24% 많다.

상품수지 흑자 규모(94억 달러)는 역대 8월 가운데 2위였지만 7월(102억7000만 달러)보다는 8억 달러 이상 감소했다. 서비스수지는 21억2000만 달러 적자로 집계됐다. 본원소득수지 흑자(20억7000만 달러)는 7월(29억5000만 달러)의 약 70% 수준에 그쳤다. 금융계정 순자산(자산-부채)은 8월 중 78억8000만 달러 불었다.

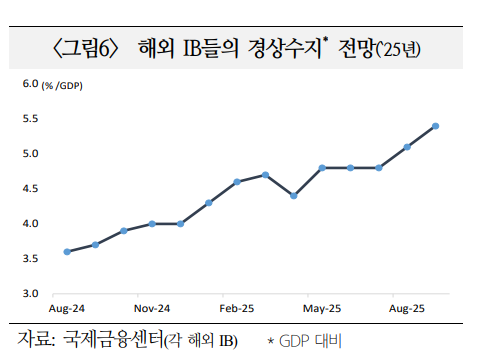

국제금융센터에 따르면 글로벌 IB들의 올해 경상수지 흑자 전망치(평균)는 국내총생산(GDP) 대비 8월 말 5.1% 흑자에서 9월 말 5.4% 흑자로 상승했다. 글로벌 투자은행은 향후에도 반도체 수출 호조에 의한 대규모 경상수지 흑자 기조가 유지될 걸로 전망했다.

JPM은 "한국 수출에 대한 미국 관세 영향은 품목별로 차별화되고 있으며 기술 품목 보다 비기술 부문에 부정적인 영향을 미치고 있다"고 진단했다. 노무라는 "아세안과 유럽연합(EU) 등 미국 외 지역에 대한 견조한 수출과 반도체 가격 상승이 미국 관세의 영향을 지속적으로 상쇄할 것"이라고 전망했다.

그러나 대내외 금융투자 여건은 유입보다는 유출 여지가 커지는 방향으로 변화할 것으로 평가했다. 3500억 달러 대미 투자와 관련한 불확실성으로 외국인들의 국내 투자 유인이 일부 감소하는 등 전반적으로 자금 순유출 압력이 증대될 걸로 내다봤다.

씨티는 "대미 투자액 중 정책금융 기관의 달러화 직접 조달을 제외한 환전 필요액(연 860~960억 달러)이 국민연금 연간 해외투자 규모의 200%를 초과한다"고 추산했다.

대표적으로 HSBC는 제3차 상법개정 및 세제개편안 등 자본시장 구조 개혁과 AI, 전력·전력기기 등 신산업에 대한 투자자들의 기대감에도 불구하고 미국 관세에 대한 우려, 밸류에이션 부담 등을 근거로 코스피에 대한 '비중 축소' 의견을 제시했다.

BNPP는 "서울 집값 상승세, 반도체 수출 호조, 외환시장 불안 등으로 10월 동결을 전망한다"고 했으며, 씨티는 한은 금리 인하 감속으로 인한 해외 원화채권 투자자들의 우려를 전했다.

추후 외환수급 불균형이 발생할 가능성에 유의할 필요가 있다는 제언이 나오는 이유다.

국금센터는 "경상수지는 금년 들어 대규모 흑자 기조를 회복되면서 향후 전망도 개선되는 등 안정적인 외환 공급 경로로 작용할 것"이라면서도 "다만 관세와 대미 투자 관련 불확실성이 지속될 경우 외환·외화자금 유입이 둔화될 소지가 크다"고 우려했다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)