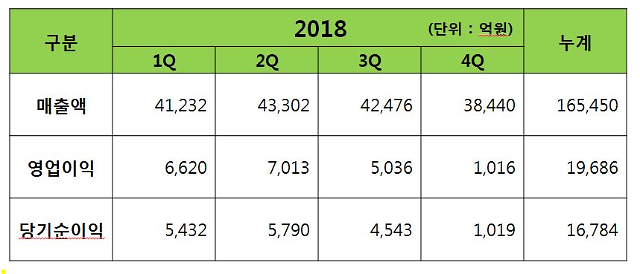

분기별 매출 및 영업이익 (연결기준)[자료=롯데케미칼 제공 ]

롯데케미칼 타이탄 말레이시아 공장[사진=롯데케미칼 제공 ]

롯데케미칼이 지난해 4분기 시장 기대치를 크게 밑도는 '어닝쇼크'를 기록했다.

미중 무역 분쟁을 비롯한 대외적 리스크로 인해 폴리에틸렌(PE), 폴리프로필렌(PP) 등 주력제품 가격이 크게 떨어진 점이 뼈아팠다. 여수·울산 공장의 정기보수를 비롯한 일회성 요인도 발목을 잡았다.

롯데케미칼은 작년 4분기(연결 기준) 1016억500만원의 영업이익을 벌어들였다고 12일 공시했다. 이는 전년 동기(7164억9800만원) 대비 85.8% 감소한 수치다. 직전 분기(5036억4300만원)보다도 79.8% 떨어졌다. 당기순이익 역시 1018억9200만원으로 전년 동기(4967억원)보다 79.5% 줄었다. 매출액도 3조8439억6200만원으로 전년 동기(4조349억8200만원)보다 4.7% 하향곡선을 그렸다.

투자정보업체 FN가이드에 따르면 작년 4분기 롯데케미칼의 실적 컨센서스(전망치)는 영업이익 1905억원이었다. 국내 증권사들이 제시한 추정치를 890억원 가량 밑돈 셈이다.

가장 큰 악재는 주력 화학제품 가격이 크게 떨어진 점이다. 일례로 PP 제품 가격은 지난해 10월 t당 1244달러에서 12월 t당 1050달러까지 급락했다. 이외 다른 화학제품 가격도 대부분 하락세를 면치 못했다.

작년 하반기 실시된 여수 및 울산 공장의 정기보수와 12월 정전에 의한 가동중단 등도 실적악화의 또 다른 원인으로 지목된다. 이로 인해 1000억원 이상의 일회성 비용이 발생한 것으로 추정된다.

이외 주요 자회사인 롯데첨단소재와 롯데케미칼타이탄도 무역분쟁에 따른 중국시황 악화 및 유가 등락 등으로 전반적인 수익성이 감소했다.

연간 실적 흐름 역시 좋지 못했다. 롯데케미칼의 지난해 영업이익은 1조 9686억원으로 직전년도 보다 33% 감소했다. 당기순이익 역시 1조 6784억원으로 27% 쪼그라들었다. 다만, 매출은 16조5450억원으로 전년보다 4% 늘었다. 매출은 창사 이래 사상 최대 규모다. 영업이익률 역시 10% 이상의 안정적인 수준을 유지했다.

올해는 상반기 내 본격 가동되는 미국 에탄크래커(ECC) 공장을 앞세워 실적 반등을 노린다. 이로 인해 연간 영업이익이 2000억원 가량 증가할 것으로 기대된다. 말레이시아 타이탄 공장의 증설 물량 효과도 또 다른 호재다.

롯데케미칼 관계자는 “작년 하반기 발생한 일회성 요인들이 사라지면 경영 정상화가 이뤄질 것”이라며 “이외에도 롯데첨단소재를 통한 고부가 제품 시장 확대 진출 등으로 안정적이고 견고한 사업안정성을 유지한다는 계획”이라고 설명했다.

한편, 롯데케미칼은 보통주 1주당 1만500원의 결산 현금 배당을 실시해 주주 권익을 지속적으로 강화할 예정이다.

한영훈 기자han@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)